13.05.2024

13.05.2024

B2B-E-Rechnungspflicht: Schrittweise Umsetzung ab 2025 geplant

Was Unternehmen jetzt wissen müssen

Einführung in die verschiedenen Rechnungsformate

Elektronische Rechnungsformate wurden bereits 2011 steuerlich mit Papierrechnungen gleichgestellt. Seit 2020 müssen Rechnungen an öffentliche Auftraggeber des Bundes elektronisch versendet werden. Das Wachstumschancengesetz plant, diese Pflicht auch auf B2B-Transaktionen in Deutschland auszuweiten.

Derzeit kann zwischen den Rechnungsformaten Papier-, PDF- und XML-Rechnungen unterschieden werden.

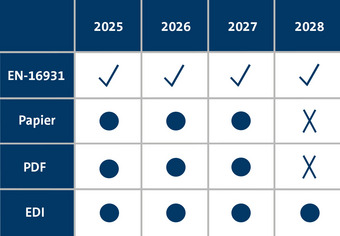

Ab dem 1.1.25 treten die europäischen Standards für E-Rechnungen in Kraft. Von diesem Zeitpunkt an wird nur noch zwischen elektronischen Rechnungen (E-Rechnungen) und anderen Rechnungsarten unterschieden. E-Rechnungen werden in einem strukturierten elektronischen Format erstellt, übermittelt und empfangen, was eine elektronische Verarbeitung ermöglicht. Zusätzlich zu den europäischen Standards müssen sie den Syntaxen gemäß der Richtlinie 2014/55/EU entsprechen. In Deutschland sind bekannte Formate XRechnung und ZUGFeRD.

Übergangsfristen und Ausnahmen

Obwohl Papier-, PDF-Rechnungen und EDI nicht sofort obsolet sind und die E-Rechnung nicht unmittelbar verpflichtend ist, gibt es dennoch wichtige Details zu beachten.

Bis Ende 2026 und 2027 wird es Übergangsfristen für die Umstellung auf E-Rechnungen geben. Ab 2028 sollen alle Unternehmen in der Lage sein, Rechnungen gemäß dem Standard EN-16931 zu empfangen, zu verarbeiten und zu erstellen. Ausnahmen von der E-Rechnungspflicht gelten für Rechnungen bis 250 Euro, Fahrausweise und Rechnungen an Verbraucher.

Was bei der Umstellung zu beachten ist

Für einen reibungslosen Übergang zu elektronischen Rechnungen empfiehlt es sich, eine passende Software einzuführen, Mitarbeiter zu schulen und sich mit ihren Steuerberatern abzustimmen. Sie haben weitere Fragen oder benötigen Unterstützung in Bezug auf die Umstellung auf E-Rechnungen? Das Team von allinvos steht Ihnen gerne beratend zur Verfügung. Vereinbaren Sie jetzt einen kostenlosen Termin!

>> Jetzt Kontakt aufnehmen & Termin vereinbaren <<

-

HDV Frühjahrstagung - Beeindruckendes Finale des Deutschen Hotelnachwuchspreises

News -

mehr erfahren

allinvos neuer Partner von Fine Hotels

News -

mehr erfahren

allinvos – Jetzt digitaler Allrounder

News -

mehr erfahren

Gemeinsam Werte echt leben – DEHAG Werte-Session

News -

mehr erfahren

HDV Frühjahrtagung '25 – Hotelnachwuchspreis '25 & Digitalisierung

News